-

鄭州高新人力資源服務有限公司歡迎您!

服務熱線:0371-67897878/0371-67897893

鄭州高新人力資源服務有限公司歡迎您!

服務熱線:0371-67897878/0371-67897893

12月4日,鄭州市市直公積金調整最高貸款額度:住房公積金最高貸款額度由60萬元提高至80萬元。很多小伙伴在問:我能用嗎?能貸80W嗎?需要滿足什么條件?

近日,鄭州市住房公積金管理中心官網公布了市直公積金最新的辦理細則。對貸款額度等問題做了詳細的闡述。

1

貸款對象及貸款條件

貸款對象

凡在住房公積金管理中心正常繳存住房公積金并在本市行政區域范圍內購買自住住房的職工均可申請住房公積金個人住房貸款(借款人為住房買受人且為正在繳存住房公積金的職工)。

貸款條件

1、借款人及其配偶具有有效的身份證明;

2、已支付規定比例首付款,首付款+貸款金額=房產總價,且房款未付清;

3、借款人已連續、正常繳存住房公積金6個月(含)以上,近期應繳未繳不超過4個月;

4、家庭收入穩定,信譽良好,有償還貸款本息的能力;

5、同意提供住房公積金管理中心認可的貸款擔保方式;

6、借款人及配偶沒有尚未還清的住房公積金貸款或數額較大的債務。

關于能否使用公積金貸款,這些很重要!!!

第一步,確定自己在市直公積金支持的范圍內是否有購房資格。

第二步,確定自己的意向樓盤支持使用公積金。

第三步,確定自己滿足公積金貸款的條件,準備相關資料等待審核。

2

具體能貸多少

(一)貸款比例

購買新建商品住房的,公積金貸款比例應當不超過房產總價的70%。購買存量商品住房(二手房)的,公積金貸款比例應當不超過房產總價的60%。

(二)貸款額度

借款人夫妻雙方繳存情況均符合公積金貸款條件,首次使用公積金貸款購買家庭首套住房的,最高公積金貸款金額為80萬元。借款人單方繳存情況符合公積金貸款條件、家庭第二次使用公積金貸款、購買家庭第二套住房的,最高公積金貸款金額為60萬元。

家庭首次使用公積金貸款的,在對應最高公積金貸款金額內,綜合還款能力、最長貸款期限和貸款比例確定單筆貸款金額。

家庭第二次使用公積金貸款或購買家庭第二套住房的,在對應最高貸款金額內,綜合家庭繳存余額、還款能力、最長貸款期限和貸款比例確定單筆貸款金額。

公積金貸款月還款額應當小于家庭收入的60%。未結清商業銀行住房貸款的,合并月還款額認定其還款能力,還款能力不足時,應當降低公積金貸款金額。

家庭第二次使用公積金貸款或購買家庭第二套住房的,公積金貸款金額應當不超過家庭繳存余額的15倍。

(三)貸款期限

1、貸款期限最長為30年;

2、購買建成時間未超過20年的二手房時,貸款年限最長為20年,購買建成時間超過20年的二手房。貸款年限最長為15年;

3、貸款年限可覆蓋至借款人法定退休年齡后5年。

(四)貸款利率

貸款利率按中國人民銀行公布的住房公積金貸款利率執行,國家調整利率時,已放款的當年不調整利率,于次年1月1日起執行最新利率。已簽訂貸款合同未放款的,放款時直接執行最新利率。

家庭第二次辦理公積金貸款的,貸款利率按同期住房公積金個人住房貸款利率的1.1倍執行。特殊行業繳存職工的貸款利率同時按合同約定規則調整。

(五)月還款額

月還款額不超過家庭收入的60%。其中,月還款額按借款人最長貸款年限計算。家庭收入為借款人及配偶(或共有人)近6期住房公積金平均繳存基數之和(含其他管理機構繳存基數)。

關于貸款額度,劃重點!!!

1、公積金貸款最高60萬元(個人繳納公積金/家庭第二次使用購買第二套住房)最高公積金貸款金額為80萬元(夫妻雙方+首次使用+購買首套)。

2、首次使用首次購買,能貸多少?需要綜合還款能力、最長貸款期限和貸款比例確定單筆貸款金額。

3、第二次使用購買二套,能貸多少?除了需要綜合還款能力、最長貸款期限和貸款比例還要看賬戶余額(不超過家庭繳存余額的15倍)。

4、公積金貸款月還款額應當小于家庭收入的60%【家庭收入為借款人及配偶(或共有人)近6期住房公積金平均繳存基數之和(含其他管理機構繳存基數)】,綜合商貸評定款能力,還款能力不足將被降低可貸額度。

3

必看,相關情況認定

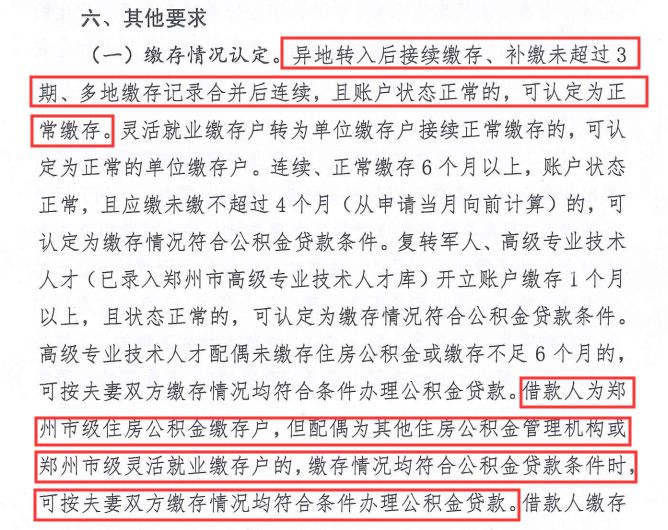

繳存情況認定

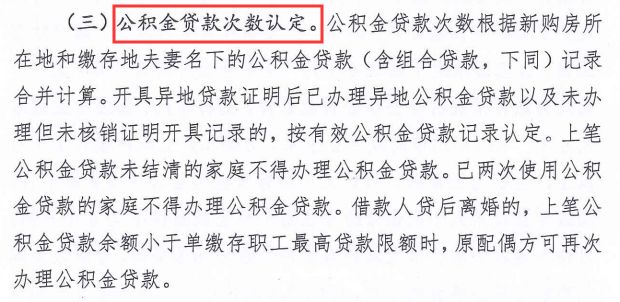

公積金貸款次數認定

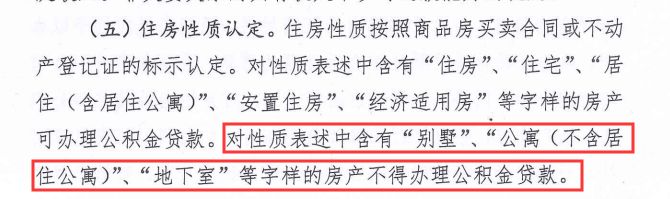

住房性質的認定

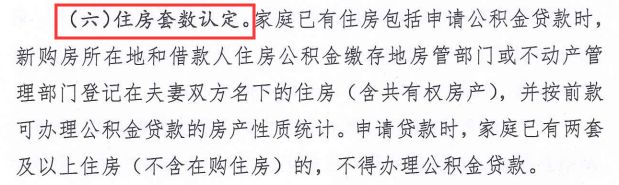

住房套數的認定

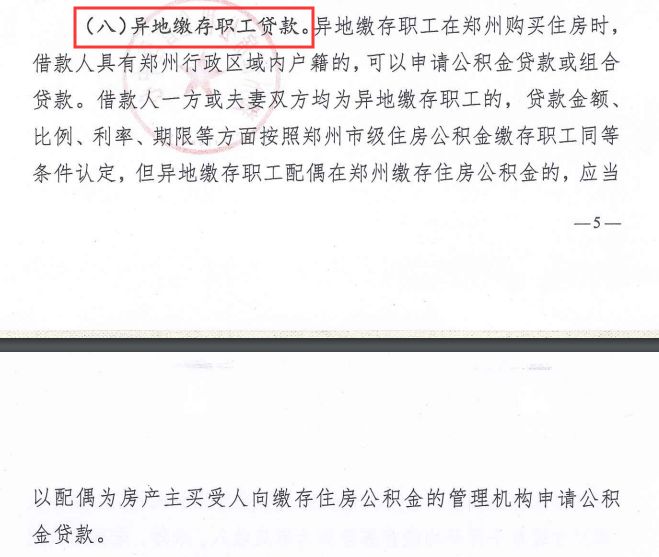

異地繳存相關規定

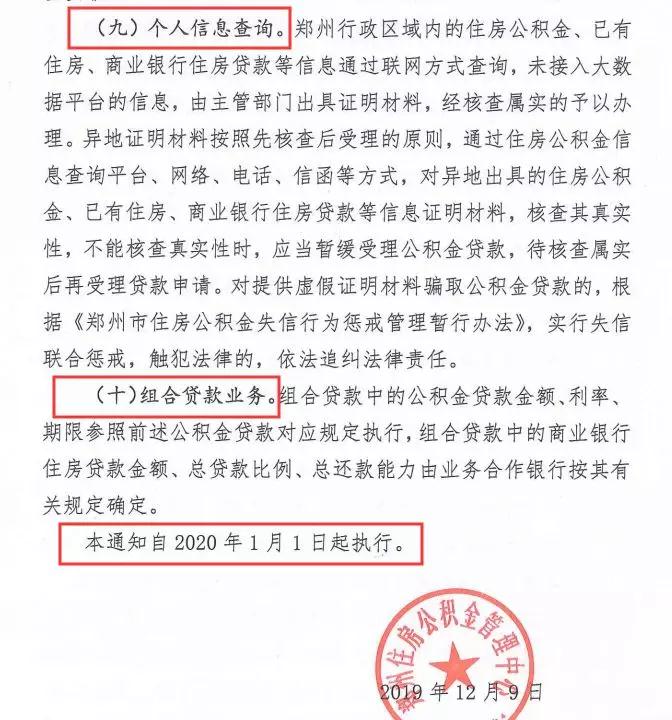

2020年1月1日實行

4

具體操作細則

1、借款人、配偶及共有人(如果有)身份證復印件各2份。

2、借款人、配偶及共有人(如果有)戶口本復印件各2份。

3、出租車從業者提供從業資格證復印件。

4、借款人結(離)婚證(附相關協議書)復印件2份。

5、《商品房買賣合同》原件4份;《合同信息備案摘要》復印件2份。

6、首付款發票原件(二手房為資金監管付款憑證)及復印件2份。

7、《不動產登記證明》復印件2份。

8、《國有土地使用證》(全部)復印件1份。

9、《商品房預售許可證》(帶附圖)復印件1份。

10、借款人用于還款的銀行卡原件復印件1份。

注:

①上述1-7項中所有復印件均需驗證原件;二代身份證復印件,正反面需復印到同一張紙上; 戶口本復印件需含首頁、戶主頁和本人頁。

②非鄭州住房公積金市級繳存戶的,提供繳存地住房公積金管理部門出具的住房公積金貸款使用情況證明和繳存明細記錄。

③購買二手房不提供5-9項材料,但需提供原房產證,賣方夫妻雙方身份證、戶籍、婚姻等證明材料及買賣合同、首付款資金監管憑證、房產評估報告、契稅票。以上材料復印件用A4規格紙張。

1、排號辦理貸款手續(期房)或認定貸款資格(二手房);

2、借款人與擔保公司辦理擔保、抵押手續;

3、借款人與銀行簽訂借據、委托扣款協議;

4、住房公積金管理中心受托銀行發放貸款;

5、擔保公司通知借款人領取《委托貸款合同》、《抵押合同》。

注:貸款辦理需要借款人、配偶、共有人(如果有)同時到場。因特殊情況不能到場的,出具公證委托書。

提前還款

正常還款滿一期后,無未還逾期時,借款人可提前全部或部分償還剩余貸款本金。

每月6-28日的工作日辦理該業務(節假日順延)。部分還款時,每次提前償還本金額須大于1萬元,同時申請縮期的,提前償還本金額須達到貸款余額的40%以上。貸款當月正常還款日不辦理該業務。

備注:

1.貸款發放后,借款人應按合同約定,按期償還貸款本息,如未按約定時間償還,將按中國人民銀行規定對逾期本金計收罰息,對未支付的利息計收復利。

2.在中心同一公積金管理部門繳存并辦理貸款的,申請貸款時或正常還款1期后可辦理公積金自動沖還貸款業務(具體辦理條件和要求查閱對應業務須知)。

3.申請地點:在鄭州市區內購房的到鄭州住房公積金管理中心市區內各辦事大廳辦理;在上街區及縣(市)購房的到對應分中心和管理部辦事大廳辦理。

4.受理時間:每月1-28日期間正常工作日,上午9:00-12:00,下午13:00-17:00受理。